Kontaktformular

Schreiben Sie uns eine Nachricht oder rufen Sie uns an unter +49 (0)71 41 93 46 10

Bitte beachten Sie die Pflichtfelder*

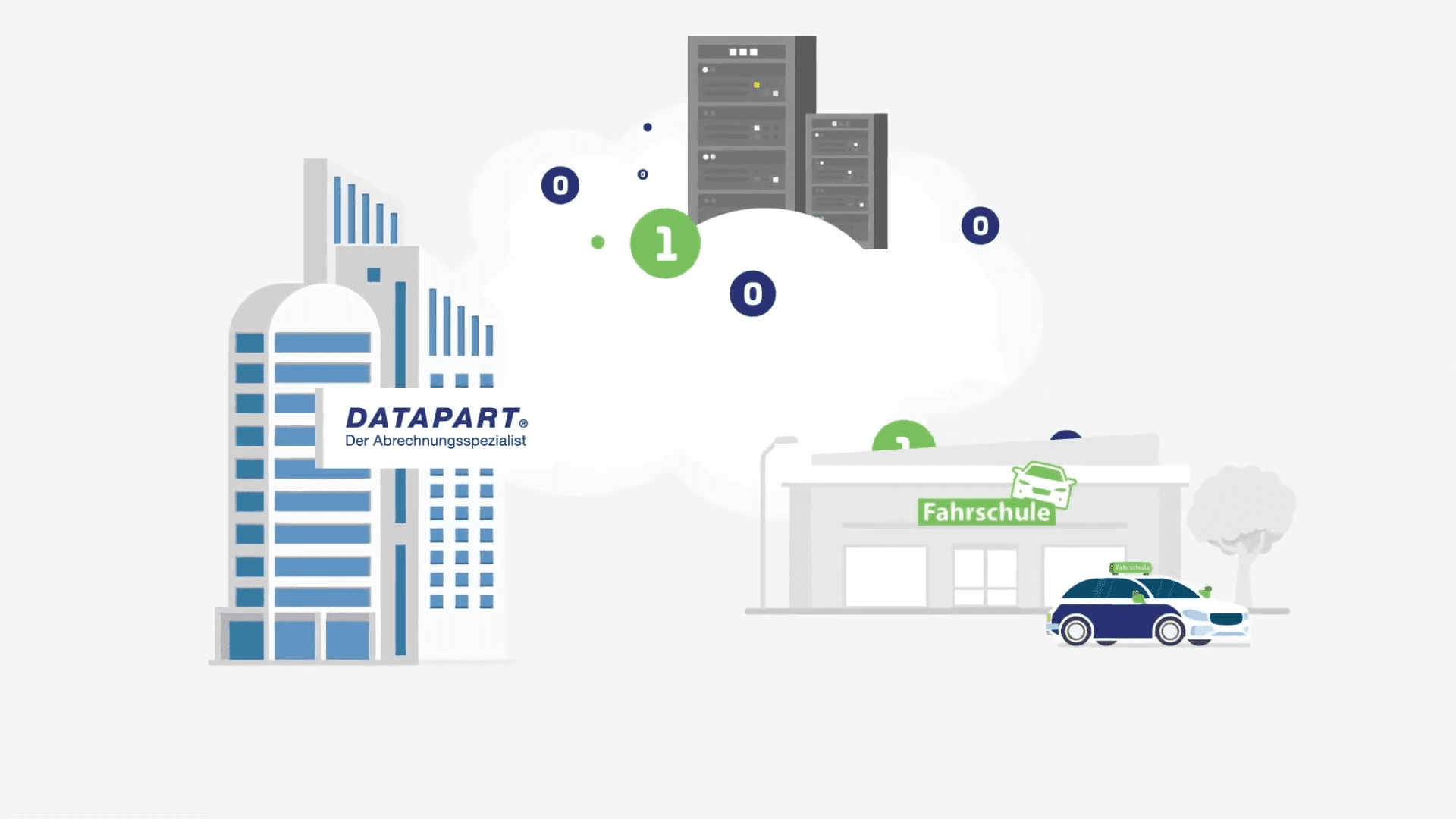

Professionelle Abrechnung für Fahrschulen

Viel mehr Zeit für Ihre Fahrschüler und das Wachstum Ihrer Fahrschule

Finanzielle Sicherheit, Liquidität und mehr Unabhängigkeit

Erfahrener und vertrauensvoller Partner für den Erfolg Ihrer Fahrschule

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mindestens

Stunden

pro Monat

einsparen